L’essentiel à retenir : La mutuelle pour chat constitue un dispositif de prévoyance permettant l’amortissement des dépenses vétérinaires. Cette couverture assure la continuité des soins sans déséquilibre financier, à condition de maîtriser les notions de franchise et de plafond. La souscription précoce, recommandée dès trois mois, reste le seul moyen de contourner les exclusions strictes liées à l’âge ou aux antécédents.

L’augmentation significative des coûts liés à la médecine vétérinaire pose inévitablement la question de la rentabilité d’une mutuelle chat, envisagée comme un levier de sécurisation financière face aux aléas pathologiques. Cette étude décortique les mécanismes de prise en charge et met en perspective l’amortissement des cotisations par rapport aux dépenses réelles, afin de déterminer le seuil de nécessité de cette protection. L’identification précise des limites contractuelles, incluant les exclusions et les franchises, associée à une compréhension des besoins évolutifs du félin, autorisera une sélection éclairée de la formule la plus adéquate.

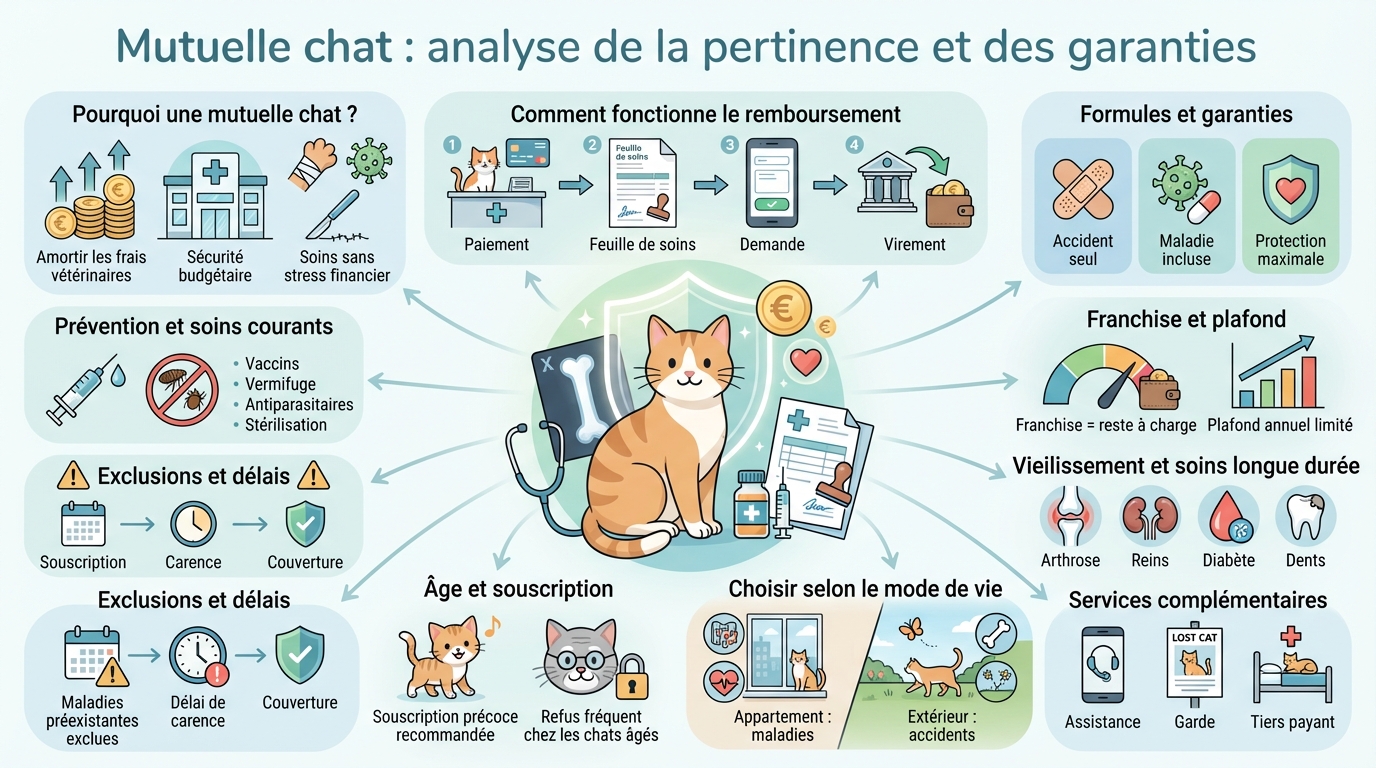

Fonctionnement et pertinence économique de la protection santé féline

Après avoir accueilli un petit félin, la question du budget vétérinaire devient vite centrale pour éviter les mauvaises surprises.

Le mécanisme de remboursement des actes vétérinaires

Le propriétaire règle d’abord la consultation en clinique. Il transmet ensuite une demande formelle à son assureur pour obtenir le remboursement partiel ou total. Cette procédure permet de récupérer les sommes engagées.

La feuille de soins remplie par le praticien constitue la pièce maîtresse du dossier. Ce document est la preuve indispensable pour valider la demande de prise en charge auprès de l’organisme. Il certifie la réalité de l’acte médical.

Le virement arrive généralement sur le compte sous quelques jours. C’est un processus simple et rapide.

Comparaison entre primes mensuelles et coûts des soins imprévus

Une chirurgie après un accident peut coûter plus de mille euros. Face à ce montant, une petite cotisation mensuelle semble dérisoire. L’assurance permet de lisser ces dépenses imprévues sur toute l’année. On évite ainsi de piocher brutalement dans ses économies.

L’amortissement financier est réel sur la durée de vie du chat. Les soins réguliers finissent par coûter cher.

Protéger son animal, c’est aussi protéger son propre portefeuille. C’est un calcul de sécurité financière.

L’identification obligatoire comme préalable à toute couverture

La loi impose l’identification par puce ou tatouage pour tous les chats. Sans cela, aucun assureur n’acceptera de couvrir votre animal. C’est la base contractuelle de tout contrat de santé sérieux.

La traçabilité garantit que les soins concernent bien l’animal assuré. Cela évite les fraudes et sécurise le dossier.

Vérifiez bien que les informations sont à jour dans le fichier national. C’est indispensable pour la validité.

Typologie des formules et étendue des garanties médicales

Une fois le principe compris, il faut choisir le bon niveau de protection parmi la jungle des offres disponibles.

Analyse des couvertures accident, maladie et offres intégrales

Les formules « accident » ne couvrent que les blessures imprévues comme une chute. Elles sont souvent les moins chères du marché. Mais elles ignorent les maladies virales ou chroniques.

Les offres intégrales proposent une sérénité totale pour toi. Elles englobent les pathologies lourdes et les petits bobos du quotidien. C’est le choix de la tranquillité d’esprit absolue.

Compare bien les garanties avant de signer. Chaque niveau répond à un besoin précis.

L’intégration des actes préventifs et de la stérilisation

Le forfait prévention est une enveloppe dédiée aux soins prévisibles. Il finance les vaccins annuels et les traitements antiparasitaires réguliers. C’est un atout majeur pour maintenir ton chat en forme. La stérilisation est souvent incluse dans ces options spécifiques.

Stériliser son animal prévient aussi l’apparition de certains cancers graves. C’est un investissement santé sur le long terme.

- Vaccins annuels et rappels

- Vermifuges

- Produits contre les puces et tiques

- Stérilisation ou castration

Modalités de prise en charge des examens et de la pharmacie

L’imagerie médicale et les analyses de sang coûtent souvent très cher. Une bonne mutuelle chat prend en charge ces examens indispensables au diagnostic. Cela permet d’agir vite sans hésiter.

Les médicaments prescrits sont également remboursés selon ton contrat. Cela inclut parfois l’alimentation thérapeutique spécifique pour certaines maladies.

Garde toujours les factures de la pharmacie vétérinaire. Elles prouvent tes dépenses pour le dossier de remboursement.

Analyse des clauses contractuelles et des restrictions de garantie

La vigilance s’impose face aux clauses contractuelles, car la protection réelle dépend souvent des limitations inscrites en bas de page.

Incidence des franchises et des plafonds de remboursement

La franchise constitue le montant restant à votre charge, par acte ou annuellement. Une franchise faible implique souvent une cotisation plus élevée, un équilibre à surveiller.

Les plafonds annuels limitent le cumul des indemnités. Une fois ce seuil atteint, le versement des prestations s’arrête immédiatement pour l’année.

Ce tableau compare la progression des garanties selon la couverture.

| Type de frais | Formule Éco | Formule Médium | Formule Confort |

|---|---|---|---|

| Plafond annuel | 1000 € | 1500 € | 2500 € |

| Franchise | 20 € / acte | 30 € / an | 0 € |

| Taux de remboursement | 50 % | 70 % | 100 % |

| Prix estimé | ~10 € / mois | ~25 € / mois | ~45 € / mois |

Compréhension des délais de carence et des exclusions pathologiques

Le délai de carence impose une latence après signature. Durant ces semaines, aucune garantie ne s’exerce, une sécurité visant à éviter les fraudes immédiates.

Les maladies héréditaires ou antérieures à la souscription sont strictement exclues. L’assureur ne couvre jamais un risque préexistant, rendant la lecture des conditions indispensable.

Anticiper la souscription permet d’éviter ces blocages contractuels. Ne tardez pas à assurer votre compagnon.

Limites de souscription liées à l’âge et à l’état de santé

La majorité des compagnies refusent les nouveaux contrats pour les chats seniors. Passé huit ou dix ans, l’accès à une couverture se complexifie grandement.

Un questionnaire médical est souvent requis à l’inscription. La sincérité des déclarations est cruciale, tout comme la vérification des conditions pour les races prédisposées.

Stratégies de sélection selon le mode de vie et l’évolution de l’animal

Un félin cantonné à l’appartement s’expose peu aux traumatismes violents de l’extérieur. L’absence de rixes ou de collisions routières oriente logiquement la protection vers la prise en charge des maladies.

La sédentarité accroît cependant la menace de l’obésité ou de troubles urinaires chroniques. Mieux vaut privilégier une formule axée sur les soins médicaux récurrents plutôt que sur la chirurgie d’urgence.

Cette réduction des aléas permet souvent d’alléger la cotisation mensuelle pour soulager votre budget.

Pérennité des soins et protection de l’animal vieillissant

L’adhésion précoce sécurise le maintien des garanties à vie, empêchant toute rupture de contrat par l’assureur. Cette précaution s’avère indispensable pour affronter sereinement les années de vieillesse de l’animal.

L’avancée en âge entraîne inéluctablement une hausse des besoins médicaux et des dépenses vétérinaires associées.

- Insuffisance rénale

- Arthrose

- Diabète félin

- Problèmes dentaires

- Suivi cardiaque

Services d’assistance et dispositifs de dispense d’avance de frais

Certaines garanties intègrent une assistance pour la recherche en cas de perte ou la garde durant votre hospitalisation. Ces prestations annexes apportent un soutien logistique appréciable aux propriétaires.

Le mécanisme du tiers payant dispense de l’avance de trésorerie, l’assureur réglant directement la structure vétérinaire.

Assurez-vous que votre praticien valide ce dispositif pour limiter la pression financière lors des interventions coûteuses.

L’amortissement des dépenses vétérinaires par une couverture santé féline offre une sécurité budgétaire indispensable. La souscription précoce constitue la stratégie optimale pour contourner les exclusions et garantir une protection pérenne. Cette anticipation assure à l’animal des soins de qualité tout en préservant la sérénité du propriétaire.

FAQ

Quel est l’impact des franchises et des plafonds sur le remboursement des frais vétérinaires ?

La franchise et le plafond annuel constituent deux paramètres financiers déterminants dans l’équilibre d’un contrat d’assurance santé animale. La franchise représente la participation financière restant impérativement à la charge du souscripteur lors de la survenance d’un sinistre. Celle-ci peut prendre la forme d’un montant forfaitaire annuel, déduit lors de la première demande de remboursement, ou d’une retenue ponctuelle appliquée sur chaque acte vétérinaire. Il convient de noter une corrélation inverse entre le montant de la franchise et le coût de la cotisation : une franchise basse entraîne généralement une prime d’assurance plus élevée.

Le plafond annuel de remboursement définit, quant à lui, la limite supérieure de l’engagement financier de l’assureur sur une période de douze mois. Ce montant maximal, oscillant généralement entre 1 000 € et 7 500 € selon le niveau de garantie sélectionné, conditionne l’arrêt des versements une fois le seuil atteint. L’analyse conjointe du taux de remboursement, de la franchise et du plafond annuel s’avère donc indispensable pour évaluer la pertinence économique de la couverture proposée.

Quelles sont les exclusions de garantie relatives aux maladies chroniques et antériorités médicales ?

La gestion des antécédents médicaux par les organismes assureurs se caractérise par une rigueur contractuelle stricte. En règle générale, toute pathologie déclarée ou connue antérieurement à la souscription du contrat fait l’objet d’une exclusion de garantie. Les maladies chroniques fréquentes chez le chat, telles que l’insuffisance rénale, le diabète ou l’hyperthyroïdie, sont considérées comme des risques prévisibles si elles sont préexistantes. Par conséquent, les soins inhérents à ces affections ne donnent lieu à aucune indemnisation.

La déclaration honnête des antécédents lors de l’établissement du questionnaire de santé constitue une obligation fondamentale. Certains contrats peuvent toutefois accepter la couverture de pathologies chroniques, mais cela s’accompagne fréquemment de l’application de surprimes ou de conditions restrictives spécifiques. La lecture attentive des clauses d’exclusion dans les conditions générales demeure le seul moyen de prévenir toute déconvenue lors d’une demande de prise en charge.

Est-il envisageable de souscrire une assurance pour un chat dont la santé est déjà altérée ?

La souscription d’une assurance pour un animal présentant une pathologie avérée reste possible, bien qu’elle soit soumise à des conditions d’adhésion spécifiques. L’assureur peut exiger l’application d’une exclusion formelle pour tous les frais vétérinaires découlant directement de la maladie préexistante. De surcroît, la pathologie étant identifiée comme un facteur de risque aggravant, une majoration tarifaire, ou surprime, est souvent appliquée pour compenser l’augmentation probable des dépenses de santé.

Il est également fréquent d’observer des restrictions liées à l’âge de l’animal, certaines compagnies fixant une limite d’adhésion autour de huit ans. Malgré l’absence de couverture pour la maladie chronique déjà déclarée, le maintien d’une protection assurantielle conserve sa pertinence pour la prise en charge des accidents inopinés ou de nouvelles affections sans lien avec l’état de santé initial.

Comment fonctionne le mécanisme de dispense d’avance de frais chez le vétérinaire ?

Bien que le tiers payant, tel qu’il existe en santé humaine, ne soit pas généralisé au secteur vétérinaire, certains dispositifs permettent de contourner l’avance de trésorerie. Ces mécanismes, souvent intégrés aux formules haut de gamme, reposent sur la mise à disposition d’une carte de paiement dédiée ou d’un service de règlement direct. L’objectif est de permettre au propriétaire de ne s’acquitter que du reste à charge, l’assureur réglant la part couverte directement à la structure vétérinaire.

Ce fonctionnement simplifie la procédure administrative en automatisant la transmission des informations, supprimant ainsi la nécessité d’envoyer manuellement les feuilles de soins. Toutefois, l’accès à ce service de dispense d’avance de frais implique généralement un coût de cotisation mensuelle supérieur, justifié par la facilité de gestion et la sécurité financière offertes en cas de dépenses importantes et imprévues.

La stérilisation est-elle prise en charge par les forfaits de prévention ?

L’acte de stérilisation, lorsqu’il relève de la convenance et vise à prévenir la reproduction ou certains troubles comportementaux, est éligible à un remboursement via le forfait prévention. Ce budget alloué, présent dans certaines formules ou proposé en option, permet de financer tout ou partie des frais, dont le montant moyen est estimé à environ 80 euros pour un mâle et 130 euros pour une femelle. L’utilisation de ce forfait est généralement possible dès la prise d’effet du contrat.

Il convient de distinguer cette intervention préventive de la stérilisation thérapeutique, rendue nécessaire par une pathologie (telle qu’une infection utérine ou une tumeur). Dans ce second cas de figure, l’acte est considéré comme un soin curatif et son remboursement s’effectue selon les garanties maladie du contrat, sous réserve du respect des délais de carence applicables à la chirurgie consécutive à une maladie.